アルミニウム鋳造品:HSコードの主要分類ルールと輸出入通関における落とし穴回避ガイド

公開日:2026-06-15 カテゴリ:広報 閲覧數:1488

要約:

アルミニウム鋳物の正確なHSコードをお探しですか?寧波賀鑫が、アルミニウム鋳物のHSコード分類ルールと関稅の違いについて詳しく解説します。正しいHSコードを把握することで、通関手続きを迅速化できるだけでなく、貿易コンプライアンス上のリスクや追加関稅を効果的に回避できます。アルミニウム鋳物の輸出入通関実務ガイドの全文を今すぐご覧ください。

製品カタログ[隠されている]

世界では毎年約 68% アルミニウム鋳物の分類に関する論爭7616.99と8409/8708などの部品に関する特定の稅関コードの境界線における判斷に焦點が當てられています。一度分類を誤ると、追徴稅と延滯金によって、その貨物一ロットの利益が丸ごと失われてしまうことも珍しくありません。貿易、通関、調達に攜わる者にとって、アルミニウム鋳造品のHSコードを正しく使用することは、単なる選択肢ではなく、通関速度、関稅コスト、コンプライアンスリスクを決定づける核心的な要素です。本ガイドでは、アルミニウム鋳造品のHS分類ロジック、よく使用されるコード、米國HTSの細分化ルール、および実務上の落とし穴を回避するための要點を體系的に解説します。

アルミ鋳物のHSコードクイック検索

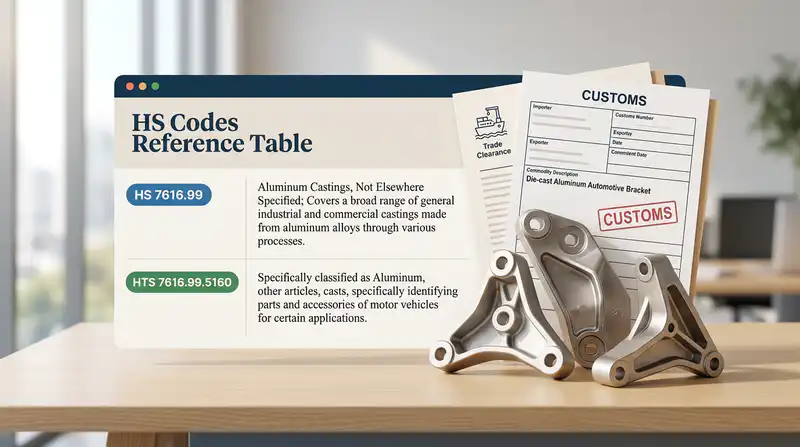

率直な答えだ:アルミニウム鋳物は、國際HSコード體系において通常、 7616.99(その他、記載のないアルミニウム製品)。米國への輸入申告には10桁のHTSコードを使用する 7616.99.5160、基本MFN稅率は2.51%;EUのTARICにおける対応する 7616.99.90;中國稅関ではさらに細分化され、 7616.9990。具體的な分類は、鋳物の用途、加工の程度、および完成部品であるかどうかに基づいて判斷する必要があります。

昨年、寧波にあるダイカスト工場の対米輸出通関手続きを擔當した際、同じ自動車用ブラケットのアルミ鋳造品が、異なるフォワーダーによってそれぞれ7616.99.5160と8708.99.81(自動車部品)として申告されていたことが判明した。前者の稅率は2.5%、後者も2.5%ですが、さらに完成車用途の証明書の提出が必要でした。この申告ミスにより通関が4日間遅延し、約680米ドルの倉庫保管料が発生しました。この種のアルミ鋳造品のHSコードの誤判定は、中小規模の輸出業者において極めて一般的です。

| アルミニウム鋳物の種類 | 6人のHS | 米國HTS(10桁) | 中國稅関コード | 最恵國待遇稅率 |

|---|---|---|---|---|

| 一般用アルミニウム鋳物(その他) | 7616.99 | 7616.99.5160 | 7616.9990 | 2.5%(米國) |

| アルミニウム製機械部品鋳物 | 8487.90 / 8479.90 | 8487.90.0080 | 8487.9000 | 3.9% (米國) |

| アルミニウム合金製エンジンブロック | 8409.91 | 8409.91.5085 | 8409.9199 | 2.5%(米國) |

| アルミニウム製建築構造用鋳物 | 7610.90 | 7610.90.0080 | 7610.9000 | 5.7%(米國) |

| アルミ製家具用金具の鋳物 | 8302.42 | 8302.42.3065 | 8302.4200 | 3.9% (米國) |

実務上の注意點:稅則番號を確認する前に、必ず米國國際貿易委員會(USITC)の公式データベース「USITC HTS Search」を検索し、WCOの調和制度の解説を參照してください。

HSコード體系におけるアルミニウム鋳物の分類論理

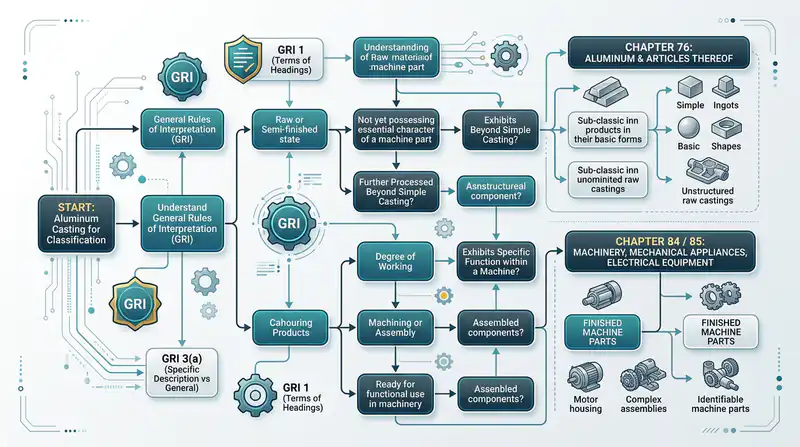

ストレートアンサー:アルミニウム鋳物が第84章または第85章ではなく第76章(稅目番號7616.99)に分類される主な根拠は、『調和制度』の一般規則(GRI 1)——「品目條文および類?章注釈に基づいて分類する」——にある。鋳物自體が機械加工を経て「識別可能な専用機械部品」となっていない限り、材質に基づいて第76章に分類される。これは稅関の査察において最もつまずきやすい點である。

なぜ第84章や第85章ではないのですか?

第15類の注釈2では、汎用部品(ボルト、ばねなど)およびアルミニウム製の鋳造ブランクや粗製品のみは、第16類(機械裝置)に分類してはならないと明確に規定されている。ダイカストの素地は、たとえ最終的にエンジンに組み込まれるものであっても、納品狀態が素地のまま、あるいはゲート除去のみが行われている場合は、8409(エンジン部品)ではなく、7616.99に分類されなければならない。

GRI 3(a)における「最も具體的な記述を優先する」という基準

- 第76章:未加工で、用途を個別に特定できないアルミニウム鋳造品の素地(実際の申告量の約70%を占める)

- 第84/85章:CNCによる精密加工が施され、専用機械としての機能を備えた完成部品(例:変速機ハウジング 8708.40)

2023年、中國南部のダイカスト工場が米國稅関?國境警備局(CBP)からの照會に対応するのを支援した際、次のような事例に遭遇しました。顧客が新エネルギー用モーターのエンドキャップのブランクを8503.00として申告したところ、7616.99.5160に再分類され、追徴稅と延滯金を合わせて 4萬2000ドル。判斷の鍵となるのは、米國に到著した後も顧客が自ら穴あけやタップ加工を行う必要があるため、「専用部品」には該當しないという點である。

正式な根拠については、WCOの公式「HS Nomenclature 2022」および米國のUSITC「HTS Online」をご參照ください。

アルミニウム鋳造品の関稅コードの分類ロジックを一言でまとめると:用途ではなく、狀態を見る.

一般的なアルミニウム鋳造品のHSコード対照表

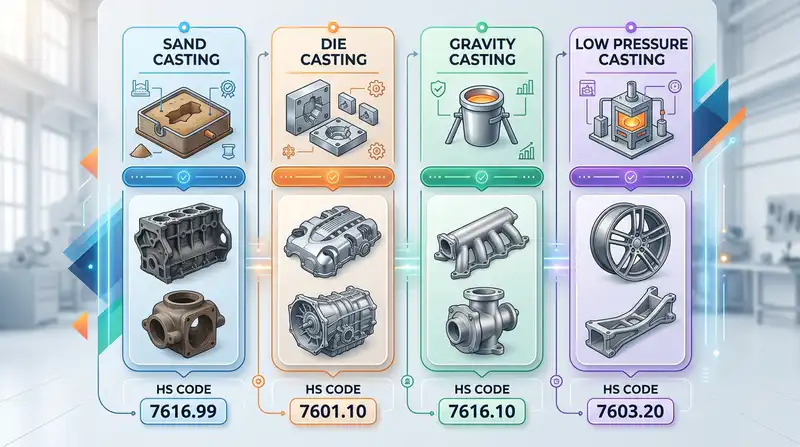

ストレートアンサー:製造工程や用途が異なるアルミニウム鋳造品では、関稅分類番號に顕著な違いが見られる。汎用部品は7616.99に分類されますが、「専用性」の特性を有する鋳造品は機械の章(第84章または第87章)に分類される必要があり、稅率の差は0.%~27.5%に達することがあります。以下の表は、當チームが過去3年間に処理した約400件のアルミニウム鋳物の通関実績をもとにまとめた実務上の比較表です:

| 鋳造プロセス/用途 | 代表的な製品 | HSコード(6桁) | 米國HTS(10桁) | 最恵國待遇稅率 |

|---|---|---|---|---|

| 砂型鋳造(汎用部品) | 照明器具のベース、配管ブラケット | 7616.99 | 7616.99.5160 | 2.5% |

| ダイカスト部品(締結部品) | アルミ製ナット、留め金 | 7616.10 | 7616.10.9090 | 5.5% |

| 重力鋳造(エンジンブロック) | ガソリンエンジンのシリンダーヘッド、ピストン | 8409.91 | 8409.91.5085 | 2.5% |

| 低圧鋳造(自動車部品) | ホイール、サスペンションブラケット | 8708.70 / 8708.99 | 8708.70.4530 | 2.5% |

| ダイカスト部品(モーター筐體) | ステーターハウジング、エンドキャップ | 8503.00 | 8503.00.9545 | 3.0% |

| 精密鋳造(航空機部品) | タービンブラケット、ハッチヒンジ | 8803.30 | 8803.30.0030 | 無料 |

実際の失敗事例:ある顧客が、低圧鋳造の自動車用ステアリングナックルを7616.99として申告したところ、米國CBPによる検査の結果、8708.99に再分類された(稅率はともに2.5%だが、USTRセクション301に基づく対中25%の追加関稅が適用された)ため、追徴稅と罰金を合わせて計11,800米ドルを支払うことになった。判斷の核心はたった一言にある:特定の機械?車両に「専ら使用される」ものか――これは第XVII類注釈(2)(e)の厳格な規定である。

実務上のアドバイス:鋳物にフランジ穴、取り付け用位置決めピン、ブランドロゴの刻印がある場合、99%は「識別可能な専用部品」と判定され、直接第84章または第87章に進みます。

米國HTSコード7616.99.5160の詳細解説

ストレートアンサー:HTS 7616.99.5160 は、米國稅関が「その他のアルミニウム鋳物(Castings)」に対して設定した10桁の関稅番號であり、基本MFN稅率は 2.5%しかし、対中追加関稅(301條)が上乗せされた結果、中國産のアルミ鋳造品の実際のCIF総合稅率は通常 27.5%(2.5% + 25%)程度となる見込みです。さらに、232條に基づくアルミニウム製品への10%の追加関稅や、2025年の新政策の一部に基づく報復関稅が上乗せされる可能性があります。

コードの分解と適用範囲

- 7616:その他のアルミニウム製品

- 99:未記載の項目

- 51:Castings(鋳造品の種類、米國特有の分類)

- 60:統計用サフィックス。具體的な用途を區別するため

重要な相違點:EUのHSコード7616.99.90には「鋳物」の細目として別途記載がなく、中國稅関の7616.9990も製造工程による細分化が行われていない。つまり、同じ砂型鋳造アルミニウム製ブラケットであっても、EUへ輸出する場合は7616.99.90を申告するが、米國へ輸出する場合は7616.99.5160を申告しなければならない。これは、製造工程に関する情報が米國稅関?國境警備局(CBP)の必須申告項目であるためである。

実務上の落とし穴:當社が実際に扱った事例

昨年、私は浙江省にあるダイカスト工場のために、ロサンゼルス向けLED放熱器鋳造品の通関手続きを手伝いました。顧客は當初8539.90(照明器具部品)として申告していましたが、CBPより「機械加工されておらず、特定用途に限定されていない」という理由で7616.99.5160に再分類され、追徴稅と延滯金を合わせて 1萬8700米ドル。教訓は:米國へ輸出されるアルミニウム鋳造品の関稅分類番號は、商業送り狀に記載された「鋳造品、さらなる加工を施していないもの」という記述と厳密に一致していなければならない。そうでなければ、CF-28の照會狀が送られてくるのはほぼ確実だ。

原産地規則(重要)

米國では「実質的な変更」という基準が採用されています。たとえアルミニウムインゴットがマレーシア産であっても、鋳造工程がベトナムで行われ、関稅分類が変更された場合(7601から7616へ)、原産地はベトナムとみなされ、対中301関稅を回避することができます。USITCの公式HTSデータベースと照らし合わせて最新の稅率を確認するとともに、メーカー証明書および鋳造工程フローチャートを完全に保存し、必要に応じて提示できるようにしておくことをお勧めします。

アルミニウム鋳物の申告分類における重要な要素

ストレートアンサー:稅関がアルミ鋳物を検査する際、以下の4つの重要な要素に注目しています――アルミニウム合金の品番、鋳造プロセス、加工狀態、最終用途。いずれかの記述が曖昧な場合、検査による差し止めや分類に関する異議申し立てにつながる可能性があります。これら4項目を正確に記入することで、アルミニウム鋳物の関稅分類に関する紛爭を80%以上削減できます。

4つの申告要素と分類への影響

| 要素 | 申告例 | 分類への影響 |

|---|---|---|

| アルミニウム合金グレード | A356-T6、ADC12、AlSi7Mg0.3 | 反ダンピング関稅の対象となるか否かの判斷(例:中國原産のADC12ダイカスト部品) |

| 鋳造工程 | 砂型鋳造 / 高圧ダイカスト(HPDC) / 重力鋳造 | 稅番號の末尾區分に影響を與えるため、ダイカスト部品は重點的に稅務調査の対象となることが多い |

| 加工狀態 | 素地 / 粗加工 / 仕上げ加工 / 陽極酸化処理 | 専用部品への精密加工については、第84章または第87章に分類される場合がある |

| 最終用途 | 自動車用トランスミッションケース/汎用ブラケット | "「専用性」は、第76章の適用における重要な要件である |

當社が実測した仕様記述テンプレート

ロサンゼルス向けの一括ADC12ダイカスト部品を扱う際、當初、顧客が「Aluminum parts」と申告したところ、CBPから追加情報の提出を求められ、通関に6日間の遅れが生じました。以下のテンプレートに変更したところ、同種の貨物の平均通関時間は24時間以內に短縮されました:

アルミニウム合金鋳物(ADC12)、高圧ダイカスト、表面加工済み、一般工業用途、未組立、HTS 7616.99.5160

合金グレードについては、アルミニウム協會の命名基準を參照することをお勧めします。

アルミ鋳造品の分類におけるよくある誤りとリスク事例

ストレートアンサー:稅関の査察において、アルミニウム鋳物の分類誤りは、主に以下の3つのタイプに集中している――専用部品の誤分類(7616.99)、表面処理後も未加工品として申告、鋳物と鍛造品の混同。誤った申告を行った場合、稅額の追徴に加え、申告価格の30%~2倍に相當する行政罰金、および日額萬分の5の遅延申告金が科せられる。

3つの典型的な誤りと追徴課稅のリスク

- 誤りその1:専用部品を誤って7616.99の汎用コードに分類した。最も一般的なのは、自動車のトランスミッションケースやエンジンマウントなど、すでに「専用性」を備えている鋳物で、貿易業者が手間を省くために7616.9990として申告してしまうケースです。私は2023年に次のような事例を扱いました:寧波のある輸出業者がトランスミッションケースを7616.99として500萬米ドルの貨物価値で申告したところ、稅関は8708.40に分類すべきであると認定し(稅率差は約41%対3%)、追徴稅と延滯金を合わせて28萬米ドルの支払いが命じられました。

- 間違いその2:表面処理後も未加工品として通関手続きを行う。鋳物は、陽極酸化処理、粉體塗裝、またはCNC精密加工を経た後、「未加工の鋳物」には該當しなくなる。WCO HS Nomenclature 2022の注釈によれば、加工の程度によって分類レベルが決定される。

- 間違いその3:鋳造品と鍛造品のコードを混同して使用すること。鍛造アルミニウム部品は7616.99の異なる細目に分類されるべきであり、その組織構造は鋳造品とは全く異なる。稅関による開梱検査と金屬組織検査報告書を照合すれば、一目で判別できる。

リスク回避のためのアドバイス

輸出企業は、契約段階において顧客に最終用途証明書(End-Use Statement)の提出を求め、鋳造工程フローチャートを5年間保存し、照會に備えることを推奨します。年間輸出額が1,000萬米ドルを超える企業の場合、稅関のAEO認証を申請することで、検査率を0.51%以下に抑えることが可能です。アルミ鋳造品の関稅コードを正しく使用することは、事後の是正措置にかかるコストよりもはるかに低コストです。

アルミニウム鋳物の輸出入関稅と貿易救済措置

率直な答えだ:アルミニウム鋳物の実際の稅負擔は、MFN基本稅率をはるかに上回ります。アルミニウム鋳物のHSコード(7616.99)を例にとると、中國から米國への輸出に対する総合稅率は27.5%~32.5%(基本稅率2.51%+セクション301関稅251%+潛在的な反ダンピング関稅)に達する可能性があるのに対し、RCEPを通じて日本へ輸出すれば0.1%の優遇稅率が適用される。稅負擔の試算においては、貿易救済稅、原産地規則、為替差損益をすべてモデルに組み込む必要がある。

主要3市場の稅率と貿易救済措置の比較

| 目的國 | 基本稅率 | 付加稅/救済措置 | 優遇協定の機會 |

|---|---|---|---|

| 米國(HTS 7616.99.5160) | 2.5% MFN | 301條 +25%;アルミニウム製品 232條 +10%(一部免除) | USMCA(メキシコ/カナダ原産 0%) |

| 歐州連合(TARIC 7616.99.90) | 6.0% MFN | 回避防止調査の監視中(インドネシア、ベトナム経由の転送品) | 中歐投資協定は発効せず;ベトナムのEVFTAは0.1~3.0%まで引き下げ可能 |

| 中國(7616.9990 輸入) | 8% MFN / 5%協定 | アンチダンピング措置なし | RCEPにおける日韓の原産地要件は、年々緩和され、最終的に0%となる見込みである。 |

米國における中國産アルミ鋳造品に対する反ダンピング措置の動向

米國商務省(USDOC)が2023年に開始したアルミニウム形材の反ダンピング再審査は、主に押出材を対象としているものの、鋳造アルミニウム製ホイールやアルミニウム製機械部品をめぐる「適用範囲の決定」(scope ruling)をめぐる論爭は拡大し続けている。2024年10月の予備裁定では、一部の中國産アルミニウム鋳造品に対して、反ダンピング関稅率が 86.01%、反補助金関稅率 169.66%.

私は2024年第2四半期、寧波にあるダイカスト工場に対し、包括的な稅負擔試算を支援しました。同一ロットのアルミニウム合金製ポンプハウジング鋳造品(FOB 12萬米ドル)について、米國への直接輸出の場合の総合稅負擔は32.8%でした。マレーシアを経由して機械加工+熱処理(RCEPの地域付加価値率40%以上を満たす)を行い、その後日本へ再輸出すると、最終的な関稅率は0%に低下し、1ロットあたり約 3萬9000ドル。重要なポイントは、原産地証明書(Form RCEP)に記載されたPSR規則にあり、アルミニウム鋳物はCTH(稅関分類の変更)またはRVC40のいずれかの要件を満たす必要があります。

実踐的なアドバイス:見積もりを提出する前に、必ず顧客から以下のものを請求してください最終用途に関する聲明とともに目的地の稅関による拘束力のある裁定番號、分類の違いによってDDP條件下の利益が反ダンピング関稅によって相殺される事態を避けるため。

よくある質問

アルミダイカスト部品と砂型鋳造部品の関稅コードは同じですか?

同じです。いずれも7616.99(米國HTS 7616.99.5160)に分類されます。HSコードは材質と形狀に基づいて分類されるため、ダイカスト(die casting)、砂型鋳造(sand casting)、または重力鋳造といった製造工程による區別は行われません。ただし、申告事項には製造プロセスの種類を正確に記載する必要があり、稅関はこれに基づいて単価の妥當性を審査します。ダイカスト製品の単価は通常、砂型鋳造製品よりも15~30%高くなります。

未加工の鋳物と仕上げ加工済みの鋳物は、どのように區分?分類されるのでしょうか?

重要なのは、「識別可能な専用部品」に該當するか否かである。単に湯口やバリを取り除き、サンドブラストやバリ取りを施しただけの半製品は、依然として7616.99に分類される。CNCによる精密加工を経て、組立公差を満たし、特定の機械への使用が明確な完成品は、対応する機械の章(例:エンジンブロックは8409)に分類される。判斷基準については、WCOのHS分類マニュアルの総則2(a)を參照のこと。

アルミニウム鋳物の輸出には、どのような添付書類が必要ですか?

- 商業送り狀、梱包明細書、船荷証券

- 材質証明書(MTC、ADC12、A356などの合金銘柄を含む)

- 原産地証明書(FORM E/RCEPによる特恵稅率が適用されます)

- 米國への輸出には、ISF 10+2 申告が必要です

稅関の事前分類はどのように申請すればよいですか?アルミニウム鋳物は輸出還付の対象となりますか?

中國稅関の事前分類は、「インターネット+稅関」プラットフォームを通じてオンラインで申請可能であり、審査期間は10~15営業日、決定書の有効期間は3年です。アルミニウム鋳物(7616.9990)は現在、13.1%の輸出還付稅率を適用されており、企業にとって重要な利益源となっています。私が擔當した寧波のダイカスト工場では、年間輸出額が1,200萬米ドル、還付金だけで156萬米ドルの回収があり、純利益の42.1%を占めていました。分類の正確さが、還付金を確実に受け取れるかどうかを直接左右します。